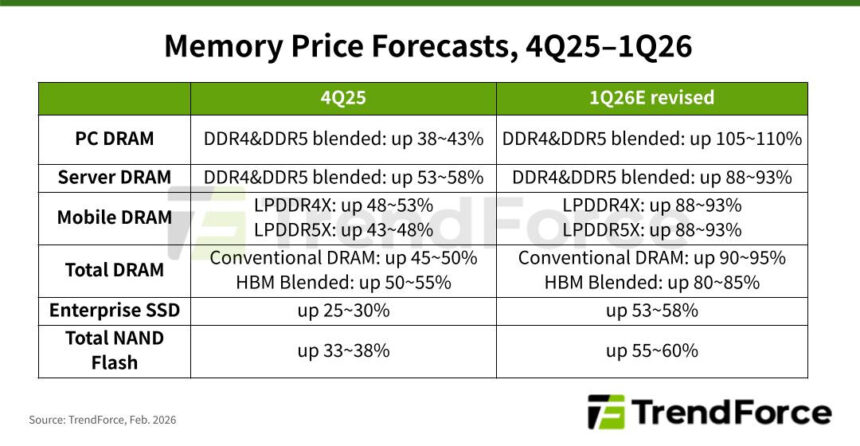

La última encuesta de TrendForce sobre la industria de la memoria indica que las demandas persistentes de IA y centros de datos en el primer trimestre de 2026 están empeorando aún más el desequilibrio global entre la oferta y la demanda de memoria, aumentando así el poder de fijación de precios de los proveedores. Como resultado, TrendForce ha aumentado significativamente sus previsiones de precios para el primer trimestre de 2026 tanto para productos DRAM como para productos NAND Flash. El aumento trimestre tras trimestre en los precios de los contratos convencionales de DRAM ha sido revisado al alza, pasando de una estimación anterior del 55-60% a ahora un 90-95%. De manera similar, se espera que los precios de los contratos NAND Flash suban ahora del 33-38% al 55-60%. Aún pueden producirse ajustes al alza.

TrendForce informa que los envíos de PC en el trimestre 4 de 2025 superaron las expectativas, lo que resultó en una escasez generalizada de DRAM para PC. Incluso los fabricantes de PC de primer nivel con asignaciones seguras de proveedores de memoria están experimentando una disminución en los niveles de inventario. En un mercado dominado por vendedores, que está impulsando la subida de los precios de los contratos, se prevé que los precios de las DRAM PC en el primer trimestre de 2026 aumenten más del 100% en QoQ, estableciendo un nuevo récord de aumento trimestral.

Para la DRAM de servidores, los principales CSP y fabricantes OEM de servidores en Norteamérica y China han seguido negociando acuerdos anuales de DRAM a largo plazo (LTA) con proveedores de memoria a fecha de enero. Se espera que la intensa competencia entre compradores por la oferta limitada haga que los precios de las DRAM de servidores suban alrededor de un 90% de calidad de calidad en el primer trimestre de 2026, marcando el mayor incremento trimestral registrado. Los proveedores deben asignar cuidadosamente la capacidad basándose en las evaluaciones de la demanda real de los clientes, manteniendo el equilibrio entre las cuentas estratégicas.

La creciente brecha entre oferta y demanda en el mercado de DRAM ha llevado a que los segmentos de dispositivos finales compitan de forma más agresiva por las asignaciones. Se espera que los precios de los contratos para LPDDR4X y LPDDR5X aumenten alrededor de un 90% en el QoQ en el primer trimestre de 2026, representando también los incrementos más pronunciados de su historia. La mayoría de los contratos con marcas estadounidenses de smartphones se finalizaron a finales del año pasado, mientras que se prevé que las negociaciones con los proveedores chinos avancen significativamente hacia finales de febrero, tras completar los contratos del trimestre 4 de 2025 y la festividad del Año Nuevo Lunar.

En el lado de la NAND Flash, a pesar de que los volúmenes de pedidos del primer trimestre de 2026 superan ampliamente la capacidad de producción de los proveedores, los fabricantes de memorias se mantienen optimistas respecto a la rentabilidad de la DRAM y están reasignando proactivamente partes de sus líneas de producción a la DRAM. Este cambio limita aún más la expansión de la capacidad de la memoria flash NAND. Las ganancias en la producción solo pueden lograrse mediante actualizaciones incrementales de procesos, lo que dificulta la resolución de la estricción de capacidad a corto plazo.

La demanda de almacenamiento de alto rendimiento ha superado con creces las expectativas iniciales, ya que las aplicaciones de IA impulsadas por la inferencia continúan creciendo. Desde finales de 2025, los principales CSP norteamericanos han ido aumentando rápidamente su adquisición, lo que ha provocado un aumento en los pedidos de SSD empresariales. A medida que la brecha de oferta se amplía y los compradores acumulan activamente inventario, se espera que los precios de los SSD empresariales suban entre un 53 y un 58% en calidad de la calidad del trimestre en el primer trimestre de 2026, marcando un nuevo récord en aumentos trimestrales de precios.