El sector financiero colombiano sigue avanzando hacia su digitalización prácticamente total. Tanto es así que, según los datos de la Superintendencia Financiera, el 82,8% de las operaciones financieras que se llevan a cabo en el país ya se llevan a cabo por medios no presenciales, esto es, desde el celular, la computadora o tableta conectadas a internet. Además, según la Cámara Colombiana de Comercio Electrónico, 2025 marcó un máximo histórico en volumen de transacciones en línea, con más de 684,6 millones de operaciones de comercio electrónico llevadas a cabo.

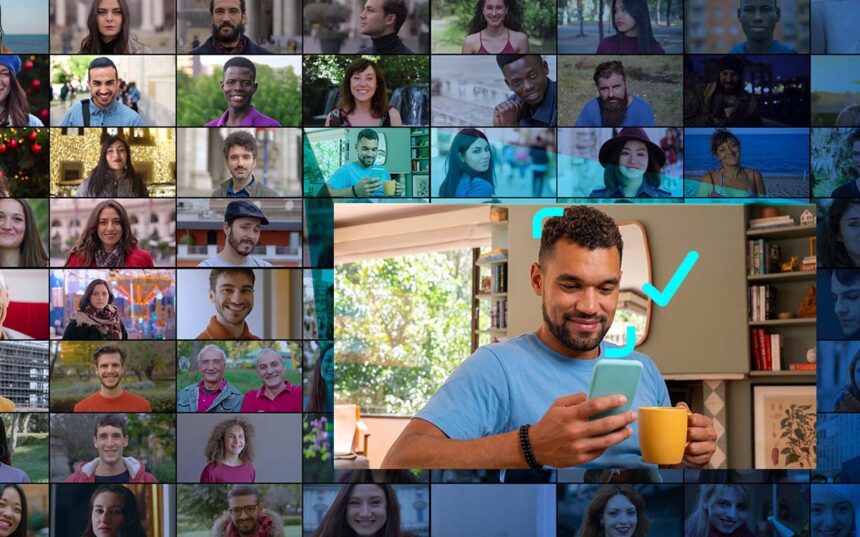

Esto ha provocado que medidas de protección como las contraseñas o los SMS de verificación (OTP) utilizadas hasta ahora ya no sean suficientes, especialmente debido a la multiplicación de intentos vinculados a los deepfakes y dobles digitales. De hecho, los riesgos de fraude por suplantación de identidad se han multiplicado. Solo en lo que va de 2026 ya se han reportado más de 5000 casos de fraude y robo de identidad en el sector financiero, que se suman a las más de 62000 denuncias por delitos informáticos registradas durante el pasado año. Por ello, empresas como Identy.io han desarrollado una serie de nuevas tecnologías biométricas on-device que permiten llevar a cabo la validación remota de la identidad del usuario desde su propio celular, para que pueda llevar a cabo todo tipo de transacciones financieras desde cualquier lugar, eliminando así la necesidad de desplazarse a las oficinas de la entidad. La arquitectura on-device significa que los datos de rostro o huella dactilar nunca abandonan el celular, eliminando la posibilidad de brechas en servidores centralizados y reduciendo la dependencia de conectividad constante, algo especialmente relevante en zonas con acceso limitado a internet.

Este importante auge de la digitalización coincide también con la implantación del nuevo sistema de pagos inmediatos impulsado por el Banco de la República, Bre-B, que en sus seis primeros meses de operación ya ha movido más de $100 billones de pesos gracias a su presencia en más de 3 millones de comercios en todo el país. Este sistema ha contribuido a que durante el primer trimestre del año se hayan procesado más de 4200 millones de transacciones digitales en Colombia, con los pagos digitales como principales catalizadores del sistema, que ya mantiene un crecimiento del 67% anual. De ahí que la implantación de soluciones de seguridad biométrica sean más necesarias que nunca, tanto desde el punto de vista del usuario, como de las propias entidades públicas o privadas que ofrecen servicios digitales.

En el caso de la tecnología de Identy.io, una vez que el usuario ha completado el proceso de onboarding en cualquiera de estas aplicaciones, en las que se generan sus credenciales digitales, estas se almacenan bajo los protocolos de seguridad y encriptación más exigentes del mundo, la información personal puede utilizarse para validar su identidad mediante consulta a una base de datos centralizada (1:N), y garantizar que la persona que lleva a cabo un determinado trámite es quien realmente dice ser (1:1).

Además, las soluciones propietarias de Identy.io permiten la emisión de códigos QR (BioCode), que el usuario puede presentar y que contienen su información personal, lo que le permite controlar en todo momento qué datos comparte, cuándo y con quién, así como almacenar todos sus datos críticos en una billetera digital (ID Wallet) bajo los estándares de encriptación más estrictos.

Según Jesús Aragón, CEO de Identy.io, “Colombia está viviendo un momento de inflexión digital. Bre-B acaba de demostrar que la infraestructura de pagos puede escalar a millones de puntos de contacto en meses. Pero ese volumen de transacciones también amplía la superficie de ataque. La biometría on-device es la respuesta natural: la verificación ocurre en el propio celular, al mismo tiempo que reducimos el riesgo de fraude al verificar que el usuario que accede a estos servicios es quien realmente dice ser, independientemente de dónde quiera hacerlo, en qué momento y para qué. Además, gracias a tecnologías como la prueba de vida pasiva hemos añadido una nueva capa de seguridad para combatir de forma más eficaz el efecto de los deepfakes en el sector financiero, al tiempo que contribuimos a extender el acceso a los servicios financieros a la población más desfavorecida, ya que no necesitan contar con un terminal de última generación ni con una conexión a Internet de alta velocidad”.